Как рассчитать премию для работника. Методика премирования по KPI Когда платить ндфл с подобной выплаты

KPI – показатель эффективности, позволяющий объективно оценить результативность выполняемых действий. Данная система применяется для оценки различных показателей (деятельности всей компании, отдельных структур, конкретных специалистов). Она выполняет не только функции контроля, но и стимулирует трудовую активность. Часто на основе KPI строится система оплаты труда. Это методика формирования переменной части зарплаты.

KPI ключевые показатели эффективности: примеры в Excel

Стимулирующий фактор в системе мотивации KPI – денежное вознаграждение. Получить его может тот работник, который выполнил поставленную перед ним задачу. Сумма премии / бонуса зависит от результата конкретного сотрудника в отчетном периоде. Объем вознаграждения может быть фиксированным или выражаться в процентах к окладу.

Каждое предприятие определяет ключевые показатели эффективности и вес каждого индивидуально. Данные зависят от задач компании. Например:

- Цель – обеспечить план продаж продукта в размере 500 000 рублей ежемесячно. Ключевой показатель – план продаж. Система измерения: фактическая сумма продаж / плановая сумма продаж.

- Цель – повысить сумму отгрузки в периоде на 20%. Ключевой показатель – средняя сумма отгрузки. Система измерения: фактическая средняя величина отгрузки / плановая средняя величина отгрузки.

- Задача – увеличить число клиентов на 15% в определенном регионе. Ключевой показатель – число клиентов в базе данных предприятия. Система измерения: фактическое число клиентов / плановое число клиентов.

Разброс коэффициента (весы) предприятие также определяет самостоятельно. Например:

- Выполнение плана менее 80% - недопустимо.

- Выполнение плана 100% - коэффициент 0,45.

- Выполнение плана 100-115% - коэффициент 0,005 за каждые 5%.

- Отсутствие ошибок – коэффициент 0,15.

- В отчетном периоде не было замечаний – коэффициент 0,15.

Это лишь возможный вариант определения мотивационных коэффициентов.

Ключевой момент в измерении KPI – отношение фактического показателя к плановому. Практически всегда заработная плата сотрудника складывается из оклада (постоянной части) и премии (переменной / изменяемой части). Мотивационный коэффициент влияет на формирование переменной.

Предположим, что соотношение постоянной и изменяемой частей в зарплате – 50 × 50. Ключевые показатели эффективности и вес каждого из них:

Примем следующие значения коэффициентов (одинаковые для показателя 1 и показателя 2):

Таблица KPI в Excel:

Пояснения:

Это примерная таблица KPI в Excel. Каждое предприятие составляет собственную (с учетом особенностей работы и системы премирования).

Матрица KPI и пример в Excel

Для оценки работников по ключевым показателям эффективности составляется матрица, или соглашение о целях. Общая форма выглядит так:

- Ключевые показатели – критерии, по которым оценивается работа персонала. Для каждой должности они свои.

- Веса – числа в интервале от 0 до 1, общая сумма которых равняется 1. Отражают приоритеты каждого ключевого показателя с учетом задач компании.

- База – допустимое минимальное значение показателя. Ниже базового уровня – отсутствие результата.

- Норма – плановый уровень. То, что сотрудник должен выполнять обязательно. Ниже – работник не справился со своими обязанностями.

- Цель – значение, к которому нужно стремиться. Сверхнормативный показатель, позволяющий улучшить результаты.

- Факт – фактические результаты работы.

- Индекс KPI показывает уровень результата по отношению к норме.

Формула расчета kpi:

Индекс KPI = ((Факт – База) / (Норма – База)) * 100%.

Пример заполнения матрицы для офис-менеджера:

Коэффициент результативности – сумма произведений индексов и весов. Оценка эффективности сотрудника наглядно показана с помощью условного форматирования.

Премия начинается с оценки, также нужно помнить основной принцип: переменная часть зарплаты предназначена для стимулирования трудовой активности и должна побуждать к достижению сверхнормативных результатов. И всегда нужно помнить, что премия - это не часть оклада. Ведь лишении премии в этом случае создает стрессы, конфликты и ведет к демотивации персонала.

Система оплаты по результатам деятельности (Performance Related Pay - PRP) основывается на процедуре оценки персонала по ключевым показателям эффективности (KPI). Однако чтобы внедрить такую систему в практику управления, должны быть разработаны простые и надежные методики, устанавливающие связь между значениями KPI сотрудника и величиной переменной части зарплаты.

Оценка персонала по KPI

Ранее в нашем журнале была опубликована методика оценки персонала по KPI, основанная на сочетании текущей оценки результатов и компетенций работников. Напомним кратко ее основные положения.

Для каждой должности в организации на основе служебных функций сотрудника разрабатываются две модели (таблицы) - результатов и компетенций. В первой перечисляются все критерии эффективности для оценки деятельности: количественные и качественные, индивидуальные и командные. Во второй - компетенции, необходимые на данной позиции: корпоративные (общие для всего персонала компании), управленческие и экспертные (профессионально-технические). Из двух указанных моделей выбираются 5-7 ключевых показателей (любого типа) для оценки результатов и компетенций работника в предстоящем месяце (квартале или другом отчетном периоде - зависит от уровня должности) и записываются в персональную таблицу результативности (см. табл. 1). При этом компетенции «приравниваются» к качественным итогам деятельности сотрудника. Каждому из выбранных показателей в соответствии с приоритетами непосредственного руководителя присваивается вес - от 0 до 1 (суммарный вес должен составлять 1).

Таблица 1. Персональная результативность

|

Ключевые показатели (KPI ) |

Вес KPI |

База |

Норма |

Цель |

Факт |

Частный результат, % |

Для всех показателей задаются три «уровня эффективности»:

1. База - худшее допустимое значение («нулевая» точка), от которого начинается отсчет результата.

2. Норма - уровень, который должен обязательно достигаться с учетом обстоятельств (например, ситуации на рынке), особенностей и сложности работы, возможностей сотрудника. Это удовлетворительное значение показателя.

3. Цель - сверхнормативный уровень, к которому нужно стремиться.

По окончании месяца (квартала) оцениваются фактические значения KPI. При этом количественные показатели измеряются по «естественной» метрической шкале, а качественные - по порядковой 100-балльной шкале. С ее помощью можно гибко подходить к оценке качественных KPI , устанавливая «опорные точки», например: база - от 0 до 20, норма - от 40 до 60, цель - от 80 до 100 баллов. При этом оценки должны быть «расшифрованы», чтобы сотрудники понимали, каких именно результатов от них ожидают внутренние клиенты.

После оценки фактического значения KPI определяется частный результат работы по данному показателю в соответствии с формулой:

Этот результат отражает степень выполнения или перевыполнения нормы. Так, если фактический показатель ниже нормы, то частный результат по нему - от 0 до 100%. Если же «факт» превосходит норму, то частный результат выше 100%.

После оценки каждого показателя определяется рейтинг сотрудника. Для этого частные результаты (в процентах) умножаются на вес соответствующих KPI и складываются. В итоге получается «средневзвешенный» коэффициент результативности , отражающий (в процентах) общую эффективность деятельности работника за отчетный период с учетом важности и фактических значений всех его KPI. Если коэффициент больше 100%, это говорит о высокой результативности человека (выше нормы), если меньше - значит, по некоторым или даже всем показателям норма не достигнута, и общий результат работы - ниже установленного уровня.

Далее следует связать полученные оценки и величину премии сотрудника. Для этого необходимо помнить основной принцип премирования: переменная часть зарплаты предназначена для стимулирования трудовой активности людей и должна побуждать их к достижению сверхнормативных результатов. В российской практике нередки случаи, когда премия рассматривается фактически как часть оклада и выплачивается «автоматически» при выполнении плана. Если же нормативных показателей работник не достигает, то лишается премии полностью или частично. Подобная практика создает нервозность, стрессы, конфликты и ведет к демотивации персонала. Переменная часть зарплаты должна стимулировать людей к достижению более высоких результатов по сравнению с нормативными. А за выполнение плана сотрудник должен получать оклад. Важно, чтобы постоянная часть зарплаты оставалась постоянной! Исходя из этих соображений, рассмотрим два способа начисления премии, если известны оценки KPI сотрудника .

Первый способ начисления премии

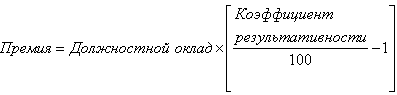

Переменная часть зарплаты (премия по результатам работы) начисляется как процент от должностного оклада с помощью коэффициента результативности сотрудника по формуле:

Разумеется, эта формула применима только к тем работникам, у которых коэффициент результативности выше 100%, т.е. достигшим сверхнормативных показателей с учетом значений всех KPI и их весов. В противном случае эти лица премию не получают. Размер выплаты ограничен фондом премирования сотрудника.

Рассмотрим пример. Работа начальника цеха за прошедший отчетный период (месяц, квартал, полугодие, год) оценивалась по пяти ключевым показателям (см. табл. 2).

Таблица 2. Пример расчета премии (способ 1)

|

Ключевые показатели |

Веса |

База |

Норма |

Цель |

Факт |

Результат |

|

Объем производства |

3 млн руб. |

5 млн руб. |

6 млн руб. |

5,5 млн руб. |

||

|

Доля бракованных изделий |

||||||

|

150 тыс. руб. |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Коэффициент результативности: |

||||||

|

Должностной оклад: Премия по результатам работы: |

||||||

Предположим, что должностной оклад начальника цеха - 40 000 руб. Тогда его премия по результатам работы составит 9,3% от оклада: 40 000 руб. × 0,093 = 3720 руб.

Как видно, по двум показателям («доля производства по ассортименту» и «удовлетворенность внутренних клиентов») получены результаты ниже нормативных. Тем не менее, общий итог (109,3%) - выше нормы, и поэтому сотруднику выдается премия по результатам работы.

Таким образом, премия начисляется как процент от должностного оклада в зависимости от коэффициента результативности работника.

Второй способ начисления премии

Общая премия по результатам деятельности рассчитывается на основе фонда премирования сотрудника как сумма «частных» премий, заработанных по каждому KPIв отдельности. Если известен размер фонда премирования, то вначале определяются максимальные премии по всем KPI в зависимости от их весов:

Затем вычисляется фактическая премия по каждому KPI как некоторая доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает норму:

Эта формула применима только для тех показателей, по которым «факт» больше, чем «норма». В противном случае премия по данному показателю не начисляется. Затем частные премии по всем KPI складываются, и выводится общая премия работника:

Вернемся к нашему примеру. Предположим, что фонд премирования сотрудника составляет 40% от должностного оклада, т.е. 40 000 руб. × 0,4 = 16 000 руб. Тогда при использовании второго способа расчета премии персональная таблица результативности будет другой (см. табл. 3).

Таблица 3. Пример расчета премии (способ 2)

|

Ключевые показатели |

Веса |

Норма |

Цель |

Факт |

Макс. премия |

Факт. премия |

|

Объем производства |

5 млн руб. |

6 млн. руб. |

5,5 млн руб. |

|||

|

Доля производства по ассортименту |

||||||

|

Доля бракованных изделий |

||||||

|

Материально-технические затраты |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Удовлетворенность внутренних клиентов |

||||||

В этом случае максимальная премия по каждому KPI определяется как доля от фонда премирования в соответствии с весом данного показателя и начисляется при достижении его целевого значения. Например, для критерия «объем производства»: 16 000 руб. × 0,35 = 5600 руб. Аналогично и для остальных показателей. Кроме того, фактическая премия по каждому из них начисляется только в том случае, если «факт» превосходит «норму». Так, в приведенном примере для двух показателей - «доля производства по ассортименту» и «удовлетворенность внутренних клиентов» - норматив не выполнен, поэтому премия не начислена. Для остальных показателей премия рассчитывается следующим образом:

Если сложить фактические премии по всем KPI, получится общая премия работника: 2800 руб. + 800 руб. + 800 руб. = 4400 руб.

Таким образом, премия по каждому KPI вычисляется как доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает нормативное.

Выбор способа

Разберемся, какой из двух вышеописанных способов расчета премии предпочтительнее.

Первый способ - более жесткий для сотрудников, поскольку скрывает в себе «штраф» за невыполнение нормы по отдельным KPI. Если по данным показателям эффективности результат оказывается меньше 100%, то снижается коэффициент результативности и, как следствие, уменьшается премия работника. Таким образом, первый способ ее расчета в большей мере стимулирует людей держать в поле внимания все показатели, а не только самые важные. Однако следует иметь в виду, что базовые значения KPI не должны быть завышены или занижены. Иначе, это может привести к тому, что результат (в процентах) по этим показателям будет неадекватно высоким, если «факт» окажется даже немного больше «нормы», или слишком низким - в противном случае. Понятно, что это исказит коэффициент результативности. Другими словами, диапазон между «базой» и «нормой» должен быть достаточно широким, чтобы увеличить устойчивость результатов оценки и расчета премии.

Второй способ - более мягкий и «демократичный», поскольку не предполагает «штрафа». Как отмечалось выше, премия по показателям, по которым не достигнута норма, просто не начисляется.

С одной стороны, это хорошо, т.к. угроза наказания многих людей раздражает и демотивирует. Фактически, «штраф» за невыполнение нормы - это скрытый вычет из постоянной части зарплаты, что противоречит одному из основных принципов оплаты труда: постоянная зарплата должна оставаться постоянной. Если норматив не выполнен, следует не порицать человека, а разобраться, почему это произошло. Ведь в любой организации все взаимосвязано, и причины могут быть самые разнообразные. А премия должна быть не средством наказания за упущения, а инструментом поощрения за достижения.

С другой стороны, это плохо, т.к. сотрудники могут просто игнорировать некоторые показатели, которые им «не по душе», или вообще не прилагать усилий к выполнению обязанностей, если поймут, что не справляются с нормативом. Из-за того, что «автоматическое» наказание в расчет премии не заложено, возрастает нагрузка на непосредственного начальника. Во избежание подобного руководитель должен работать с подчиненными, выяснять причины низких результатов и мотивировать людей уже другими способами, прежде всего, нематериальными.

Выбор показателей премирования – один из важных аспектов, когда рассматривается вопрос создания дополнительных стимулов для сотрудников.

Законодательство не предполагает введение и соблюдение фиксированных ставок, каких-либо пропорций.

Каждый руководитель сам принимает решение по поводу того, какой вариант системы будет выгоднее.

Показатели и особенности

Показателями называют условия, которые изначально обозначены в локальных актах на предприятии. Когда сотрудник достигает указанных результатов – он может рассчитывать на премию . В свою очередь, за разработку локальных актов отвечают бухгалтера. Это упрощает определение нормативов, связанных с премированием.

Это значит, что, при наличии таких показателей, можно не только отдельно выделить добросовестного сотрудника, но и указать на результаты, которых ему удалось добиться.

Заработная плата сотрудников состоит из двух частей: обычная и дополнительная . Последняя чаще всего и представляет собой премии. Эффективная система премирования разрабатывается для упрощения начисления, расчёта выплат стимулирующего характера .

Для этого собирается специальная квалифицированная группа, способная учитывать нюансы, с которыми связано функционирование предприятия.

Основные элементы и система условий

Чтобы определить, какую именно систему применять, директор должен принять решения по следующим элементам системы :

- условия, при наличии которых появляется поощрение;

- критерии, за которые оформляется премирование;

- цели, которых надо достичь при эффективной организации труда.

Премирование разрабатывается на предприятии для того, чтобы убедить сотрудника в ценности активной работы, достижения тех или иных результатов.

Порядок вознаграждения, грамотно разработанный на предприятии, влияет на карьерный рост и трудовой стимул, определяет соблюдение трудовой дисциплины . Если ответственные и честные сотрудники качественно справляются с работой – они получают материальную помощь. Размеры и условия должны зависеть от вклада каждого.

Законодательство предполагает наличие ситуации, когда денежная компенсация дополнительно выплачивается за одноразовое специальное задание .

Поощрение выделяется следующих разновидностей :

- единовременного типа;

- по причине наличия непрерывного длительного стажа в конкретной организации;

- за выслугу лет;

- за результаты по определённому календарному периоду;

- систематический заработок.

Что касается разовых выплат, то они могут быть связаны с :

- специальными важными поручениями;

- материальной помощью за поставки товара, выполненные в срок;

- изучением новой техники, современных технологий;

- помощью в изобретательстве, соблюдении рационализма.

Кто решает о выплате премии

Для разработки системы мотивирования создаётся специальная рабочая группа

. Она и принимает решения, кто и когда получает прибавки. Внутри самой рабочей группы обязанности должны распределяться следующим образом

:

Для разработки системы мотивирования создаётся специальная рабочая группа

. Она и принимает решения, кто и когда получает прибавки. Внутри самой рабочей группы обязанности должны распределяться следующим образом

:

- общее руководство осуществляется руководителями, а так же их заместителями;

- конкретные задачи, решаемые сотрудниками, разрабатываются начальниками подразделений;

- сбор данных по оплате труда у организаций, которые ведут деятельность в том же направлении – обязанность представителей кадровой службы;

- оценка самой возможности выплаты премий с определённым размерам – задача для сотрудников бухгалтерских, экономических отделов.

Генеральный директор принимает окончательное решение о том, когда и какую систему применить на предприятии.

Итоговая информация отображается в тексте внутренних нормативных документов .

Общие критерии

Это так называемые коллективные показатели, которые могут иметь несколько направлений :

- по работе всего предприятия;

- по данным подразделения;

- для участка или смены, конкретных бригад.

Пример показателей премирования сотрудников

Вот примеры некоторых конкретных показателей , которые можно использовать при построении системы:

- потери по причинам брака;

- задержки по оплате труда;

- выполнение планов и бюджетов по затратам;

- себестоимость единиц продукции;

- время простоев оборудования;

- процент заказов, выполненных вовремя;

- среднее время, за которое создают единицу товара или продукции;

- текучесть кадров;

- удовлетворённость клиентов;

- претензии от клиентов;

- отказы оборудования;

- бракованные изделия;

- количество выпущенной продукции;

- оказанные услуги;

- выполненные ремонты;

- отгруженная клиентам продукция;

- произведённые товары.

Главное, при выборе показателей, ответить на несколько вопросов. Например, насколько важен тот или иной параметр? Будут ли сами сотрудники понимать, что подлежит измерениям?

Методы оценки работников

Следующие характеристики

чаще всего становятся приоритетными:

Следующие характеристики

чаще всего становятся приоритетными:

- ответственность, добропорядочность;

- способность быстро реагировать на то, что происходит;

- способности к решению возникающих разногласий;

- проведение анализа;

- наличие аналитического склада ума;

- стремление пополнить багаж знаний;

- дисциплина, организованность;

- проявление инициативы, готовность общаться с окружающими.

Когда новый сотрудник приходит на работу, необходимые качества в нём выявляются только спустя некоторое время. Если человек будет отвечать всем требованиям – то можно сделать выводы о назначении минимум ежемесячной премии.

Собеседование, наблюдение и анкетирование позволяют определить, насколько качественно на предприятии выполняется та или иная работа.

О способах и видах поощрения по отделам

Премии создают дополнительный стимул для выполнения работы с максимальной отдачей . Допустимо использовать так называемую двойную систему для достижения соответствующих результатов. Например, когда используются сразу и основные, и дополнительные показатели.

Существуют так называемые балльные системы

– соответственно, начисления зависят от накопления премиальных баллов. Они присваиваются после того, как деятельность сотрудника оценивается с использованием нескольких критериев. Разрабатывается отдельная шкала, которая позволит сделать систему объективной.

Существуют так называемые балльные системы

– соответственно, начисления зависят от накопления премиальных баллов. Они присваиваются после того, как деятельность сотрудника оценивается с использованием нескольких критериев. Разрабатывается отдельная шкала, которая позволит сделать систему объективной.

К примеру, руководитель просто ставит оценку «0», если сотрудник вообще не справляется со своими обязанностями. Промежуточные значения вроде 2 или 3 позволяют определить точный размер вознаграждений в том или ином случае. Эти цифры ставятся, если задачи решены, но с некоторыми отклонениями от заявленных значений.

Конкретные критерии по работе определяются для каждого из отделов на предприятии. Главное –использовать примерно поровну количественных и качественных характеристик . Премии могут носить как индивидуальный, так и коллективный характер.

Индивидуальные выплаты производятся, когда есть возможность отследить показатели по каждому сотруднику. Надо учитывать и то, какой вид заработной платы используется – сдельный, или повременной.

Поводом для выплаты премий может служить повышение как количества производимой продукции, так и качества. Важным критерием должно стать уменьшение трудоёмкости по основным процессам . Директор по согласованию с профсоюзом должен сам решить, какие именно профессии надо премировать за снижение трудовых затрат на тех или иных процессах.

Приоритеты должны отдаваться тем, кто выдвигает предложения по улучшению существующей системы и деятельности.

На производственных цехах актуально будет учитывать качество продукции в готовом виде . Оценка проводится по нарастающим результатам и итогам каждого года.

Для промышленных предприятий важно повышать значение материальных вознаграждений . Здесь допустимо минимальное количество критериев. Главное – чтобы его хватало для налаживания взаимодействия между участниками как предприятия, так и системы премирования.

На видео рассказывается о премировании работников.

Надо помнить и о том, что в трудовых книжках нет раздела, который был бы посвящён именно премиям. Это мешает работникам собрать доказательства своей качественной работы. Но для этого предусмотрены другие документы, оформляемые отдельно. Их копии всегда можно запросить при появлении необходимости.

Каждое предприятие имеет собственную систему премирования , отличающуюся от других. Ведь за разработку отвечает конкретный руководитель. Он должен периодически пересматривать существующие правила. Тогда система будет соответствовать задачам и целям, поставленным перед производством в настоящее время. Например, если важна удовлетворённость клиентов, то именно на этом направлении и делается упор.

Положение о премировании должно отражать всю информацию, как по первоначальной системе, так и по дальнейшим корректировкам. Только это защитит от дополнительных вопросов, появления спорных ситуаций в дальнейшем.

Схема премирования не должна быть слишком простой, иначе не будет учитываться реальная эффективность сотрудников. Но в слишком сложной формуле тоже нет ничего хорошего – каждый работник должен легко подсчитывать свою выгоду, не используя логарифмические уравнения и не уходя в дебри высшей математики.

Ловушки традиционной схемы

Во многих компаниях до сих пор используют старую как мир схему вознаграждения менеджеров: оклад + фиксированный процент от объемов продаж. Да, схема простая, понятная, ее плюсы и минусы давно известны.

Плюс фактически всего один: схема очень простая. Все знают, кто сколько получит, компания может спокойно закладывать этот процент в расчеты.

А вот минусов заметно больше.

Лучше всего при такой схеме себя чувствует опытный продавец. Он набрал свою базу лояльных покупателей и регулярно продляет контракты, получая заслуженный процент. В чем подвох? Продавец работает только по одной схеме - продление отношений со старыми клиентами. Компания не получает «свежей крови», продавец теряет навыки продаж.

Новичок довольно долго будет «сидеть на окладе», пока не наработает удачные схемы продажи продукта. Средний продавец может просто «закиснуть»: он знает, сколько в день может сделать продаж, не ждет сюрпризов от премии и перестает расти. Или начинает искать место, где процент повыше.

Еще одна ловушка подстерегает руководство. Это - неудачно рассчитанный процент. Вы никак не сможете угадать и закрыть одним процентом все ситуации. 5% от типичного контракта - хорошо. 5% от мега-контракта с лидером рынка - сумма, которую очень трудно будет «оторвать от сердца», а ведь эти деньги надо будет еще и отработать. Отсюда появляются разные ограничения и допуски, а они дурно влияют на рабочие отношения.

Но самое важное - не учитывается структура продаж. То есть компания платит за любые контракты. Независимо от того, какой был продан товар, каким клиентам, и проживет ли клиент достаточно долго, чтобы окупить затраты на его привлечение.

Учитываем показатели эффективности

Чтобы система премирования учитывала реальные заслуги, нужно ввести коэффициенты эффективности сотрудника - более сложные, чем процент от суммы контракта.

Определитесь, какие параметры наиболее важны для вашей компании именно сейчас.

Это может быть, к примеру, освоение новых рынков, а значит, привлечение новых клиентов. Или снижение издержек. А может быть, вы тратите слишком много на привлечение новых клиентов, при этом упуская старых - и этот перекос нужно исправлять.

Определившись с приоритетами, можно объективно подсчитать, насколько каждый ваш сотрудник помогает компании достигать поставленных целей. Преобразуйте цели каждого отдела в коэффициенты, привязав их «вес», то есть значимость для компании, напрямую к размеру премии сотрудника.

Так, если ваша цель – освоение новых рынков, то в схему премирования отдела продаж нужно вводить коэффициент за число новых клиентов. Задайте пороговое значение - и при его превышении выплачивайте премию. Точно так же можно поступить и с повторными контрактами.

Если вы хотите повысить средний чек, внесите этот параметр в расчет премиальных.

У вас получится примерно вот такая формула: «Оклад + премия*К1 + С*К2», где «К1» - это коэффициент за новых клиентов, «С» - средний чек по компании, а «К2» - коэффициент пересчета для работника. Если учитывать именно общий средний чек, вы стимулируете ответственность каждого за общий результат.

Преимущества такого подхода очевидны:

работники ориентируются именно на те показатели, которые важны для компании;

система премирования получается очень гибкой – если ваши цели изменились, вы просто меняете несколько показателей, оставляя общую формулу расчета;

система премирования прозрачна, и каждый сотрудник легко может подсчитать свою результативность и премию;

вы можете оперативно реагировать на любые изменения на рынке, изменив сам показатель или его вес.

Есть и риски.

Например, если вы неточно высчитали коэффициенты, или произошел внезапный рост спроса на рынке, вы рискуете существенно раздуть ФОТ. А попытки ввести верхний порог премиальных могут спровоцировать недовольство ваших главных драйверов - продавцов-лидеров.

Можно увлечься коэффициентами и превратить формулу в некий «черный ящик», который будет считать что-то очень сложное.

Еще один минус - как ни странно, обратная сторона плюса. Если вы хотите считать формулу гибко и подстраиваться к сезонным колебаниям, вам придется постоянно что-то менять в CRM , вводя новые коэффициенты. Тут же возникают вопросы «давности» - например, с каким коэффициентом считать клиента, который пришел в прошлом месяце, но оплатил контракт в этом - а у вас поменялась система расчета. Хорошо, если вы все ведете в Экселе, а если для решения спорного случая надо менять целый блок в расчетах CRM?

И тем не менее, введение дополнительных коэффициентов позволяет управлять премиальными более эффективно, учитывать коллективные цели и сезонные колебания.

7 шагов: как разработать матрицу целей

Главное в разработке оптимальной и действенной системы премирования - верно определить ключевые показатели эффективности (KPI) для сотрудников. Одна ошибка в расчетах - и результат вас не порадует.

Есть устоявшийся, проверенный многими компаниями алгоритм разработки матрицы целей:

Определите цели компании на ближайший год. Помните – цели должны быть измеримыми, реальными и достижимыми (SMART).

Определите конкретные цели для каждого подразделения, а затем и для сотрудников. К примеру, если часть из них занимается холодными продажами, а часть работает с постоянными клиентами, цели у этих групп сотрудников будут разными.

Установите KPI для каждой выбранной цели. К примеру, цель менеджера по работе с постоянными клиентами – удержание клиентов. Тут может быть два KPI: количество повторных продаж сверх ХХ и увеличение среднего чека по постоянным клиентам до суммы ХХ.

Определите «вес» каждой цели – это ее значимость и сложность достижения. «Вес» ставится в процентах от премии. Предположим, всего у сотрудника 3 цели, одна более важная (50% от премии), две другие - менее: по 25%.

Установите плановые значения для каждого показателя. Это те самые значения «ХХ», которых должен будет достигнуть сотрудник, чтобы выполнить KPI. К примеру, если в предыдущем месяце план по «холодным» продажам составлял 100 новых привлеченных клиентов, а следующий месяц сезонный, можно увеличить план до 110 клиентов. Но нельзя механически повышать планку. В этом случае план скоро станет невыполнимым и сотрудники будут демотивированы. Менять планы нужно обдуманно, учитывая учитывать динамику рынка, наличие ресурсов, статистику по показателям за предыдущие периоды и другие факторы.

Разработайте формулу, которая позволяет рассчитать выполнение целей. Наиболее популярна формула, по которой фактические показатели просто делятся на плановые и результат умножается на вес цели.

К примеру, в плане было привлечение 100 новых клиентов («вес» показателя - 70%) и рост оборота на 100 000 рублей («вес» показателя - 30%). Менеджер привлек в компанию 90 клиентов, но поднял оборот до 110 000 рублей.

Его процент будет рассчитываться следующим образом: (90/100)*70 + (110 000/100 000)*30 = 96%. Итого, премия сотрудника в этом месяце составит 96% от плановой - он недовыполнил первый показатель, но компенсировал его за счет перевыполнения второго.

Установите сумму премии, которую получит сотрудник за выполнение плана. Лучше также сразу минимальную планку выполнения плана, при которой премия выплачена не будет. Скажем, 60% от плана. Но не забудьте: если все работники будут показывать низкую эффективность, это не обязательно значит, что у вас отдел бездельников - возможно, вы просто ошиблись в расчетах.

Отработав эту схему, вы сможете гибко ее менять и экспериментировать. К примеру, можно установить различную периодичность выплаты премий в зависимости от долгосрочности поставленных целей. А также ввести коэффициенты, стимулирующие коллективное достижение целей. Скажем, поставить один KPI с довольно значимым «весом» для всего отдела. Это будет стимулировать сотрудников к тому, чтобы делиться опытом и стремиться к общему результату. В каком соотношении при этом распределить «вес» целей – тоже нетривиальная задача и зависит от специфики компании.

У вас все может быть иначе

В каждой компании расчет премиальных производится по-разному. Вы можете использовать похожие схемы, но долгосрочные цели, финансовые показатели, сложившаяся практика - все это влияет на выбор параметров и способов расчета.

Велика вероятность ошибки. Бездумное применение этой системы может привести и к негативным последствиям. К примеру, может случиться так, что в отделе с большим количеством слабых сотрудников руководитель решит, что 60% премии будет выплачиваться за личный результат, 40% - за результат всего отдела. В этом случае сильные продавцы всегда получат свои 60% за личные достижения, но стабильно будут терять остальную часть из-за «слабого звена» - ленивых менеджеров, которые не дают выполнить план всему отделу. В результате лучше менеджеры разозлятся на несправедливость и уйдут.

Система премирования устанавливается в каждой организации самостоятельно. Она определена статьей № 114 ТК РФ, где организация сама устанавливает периодичность выплаты премии и ее размер. Сегодня поговорим о том, как рассчитать премию к зарплате.

Для начала определимся, что же такое премия? Это денежное вознаграждение работнику или его поощрение за отличные результаты труда и хорошие экономические показатели деятельности. Сумма премии должна быть оговорена в трудовом договоре, а также установлена в локальных правовых актах организации. Она может иметь фиксированную сумму, либо устанавливается в процентном отношении от заработка.

Что нужно для расчета премии?

Трудовой договор;

- локальные нормативные акты, например, коллективный договор;

- приказ по форме № Т-11 или № Т-11а.

Выплата премии оформляется приказом руководителя по унифицированной форме № Т-11 (премия выплачивается одному человеку) или № Т-11а (премия выдается коллективу (отделу, цеху и пр.)).

Процент премии к заработку, а также твердая сумма премии могут различаться для каждого сотрудника, поэтому целесообразно оформить приказ по форме № Т-11 для каждого конкретного сотрудника. Если же процент премии или фиксированный процент не меняется в отношении всего коллектива, можно оформить выдачу премии приказом № Т-11а.

Случай 1. Как правильно рассчитать премию за месяц?

В организации премия устанавливается в процентном соотношении к зарплате. Согласно приказу руководителя премия выплачивается всем работникам организации в одинаковом проценте от зарплаты. Как рассчитать премию?

1. Оклад умножаем на процент премии.

2. Затем складываем оклад и процент.

3. Умножаем сумму на – это будет сумма начисленной премии и зарплаты.

Пример 1. Иванов И.И. получает оклад 10 000 рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Премия за месяц составила 10%. Иванов И.И. получил аванс в размере 5000 рублей. Рассчитаем сумму заработка за месяц, которую Иванов И.И. получит на руки.

1. Считаем премию.

10 000*10% = 1000 рублей.

2. Считаем заработок с премией

3. Считаем заработок с районным коэффициентом.

11 000*1,15 = 12 650рублей.

4. Считаем НДФЛ. Допустим, у него нет детей.

12 650*13% = 1644,50руб

5. Считаем сумму за месяц, которую Иванов получит на руки.

Случай 2. Расчет премии для сотрудников, работающих по часовой тарифной ставке.

1. Сумму по тарифу за месяц умножаем на процент премии.

2. Затем складываем сумму по тарифу и полученный процент.

4. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% - для нерезидентов.

5. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример тот же, что и в предыдущем случае, только заработок считается, как количество отработанных часов, умноженное на норму в час.

Случай 3. Расчет премии для сотрудников, получающих заработную плату от выработки.

1. Сумму выработки за месяц умножаем на процент премии.

2. Затем складываем сумму выработки и полученный процент.

3. Умножаем сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

4. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% - для нерезидентов.

5. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример тот же, что и в предыдущем случае, только заработок считается, как количество произведенной продукции, умноженное на норму выработки.

Случай 4. Расчет премии в твердой денежной сумме.

1. К сумме заработной платы за месяц прибавляем сумму премии.

2. Умножаем эту сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

3. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% - для нерезидентов.

4. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример 2. Пример тот же, что и в первом случае, только премия составила 1000 рублей в месяц. (Иванов И.И. получает оклад 10 000 рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Иванов И.И. получил аванс в размере 5000 рублей). Рассчитаем сумму заработка за месяц, которую Иванов И.И. получит на руки.

1. Считаем заработок с премией

10 000 + 1 000 = 11 000 рублей.

2. Считаем заработок с районным коэффициентом.

11 000*1,15 = 12 650рублей.

3. Считаем НДФЛ. Допустим, у него нет детей.

12 650*13% = 1644,50руб.

4. Считаем сумму за месяц, которую Иванов получит на руки.

12 650 – 1644,50 – 5000 = 6005,50 руб.

Случай 5. Как рассчитать квартальную (годовую) премию?

Квартальная или годовая премия выплачивается по итогам успешной работы за эти периоды.

Складываем все заработанные суммы (без коэффициентов) за квартал (год) и умножаем полученную сумму на процент премии. Так находится сумма премии. Остальной расчет – в обычном порядке.

Пример 3. Иванов И.И. получает оклад 10 000 (январь, февраль, март) рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Рассчитаем квартальную премию, которая составила 10% от заработка и заработок за апрель.

1. Считаем сумма заработка за квартал.

10 000 + 10 000 + 10 000 = 30 000

2. Считаем премию

30 000 * 10% = 3 000 рублей.

3. По итогам квартала премия обычно выдается в следующем после квартала месяце – в апреле. Тогда заработок за апрель будет

(10 000 + 3 000)*1,15 = 14950.

4. Считаем НДФЛ

14950*13% = 1943,50

5. Заработок за апрель к выдаче на руки

14950-1943,5 = 13 006,50 руб.

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Возможно, будет полезно почитать:

- Кредитный договор: составление и заполненный образец Кредитный договор физ лица образец ;

- Оквэд «образовательная деятельность» — расшифровка Оквэд с расшифровкой в образовании ;

- Оквэд «образование Какой оквэд должен быть у управления образования ;

- Как напечатать расписание ;

- III. Нарукавные знаки. Нарукавные нашивки по годам службы вс рф Расположение на головных уборах ;

- Методы снижения затрат в компании и на предприятии без малых жертв ;

- Где и как подать заявление на сдачу егэ ;

- Как подать заявление на сдачу егэ выпускникам прошлых лет ;